Presentati a TTG Incontri 2016 (Rimini, 13-15 ottobre), in occasione della conferenza conclusiva del progetto interregionale Terme d’Italia tenutasi oggi, 13 ottobre, presso la Sala Cedro del polo fieristico di Rimini, i dati sui movimenti turistici legati al termalismo. Dai dati, illustrati dal professor Nicola Quirino, Docente di Finanza Pubblica presso la LUISS Guido Carli di Roma, emerge come negli ultimi anni l’importanza del cosiddetto wellness tourism sia notevolmente aumentata. «Si tratta – ha spiegato Quirino – di una tendenza che interessa, anzitutto, la generalità dei paesi più industrializzati e che offre interessanti prospettive di profitto, tenuto conto di almeno quattro fattori: della costante espansione del giro d’affari del settore in esame; dell’impatto della transizione demografica sulla struttura dei consumi e sul tempo libero; della domanda aggiuntiva proveniente dall’economie emergenti e della crescente rilevanza attribuita agli stili di vita e alle terapie naturali per il mantenimento di buone condizioni di salute». Ma ecco il quadro dell’andamento dei flussi turistici legati al wellness tourism e come si posizionano, in questo contesto, l’Italia e le sue regioni.

Il Wellness Tourism e l’Idroterapia nel Mondo

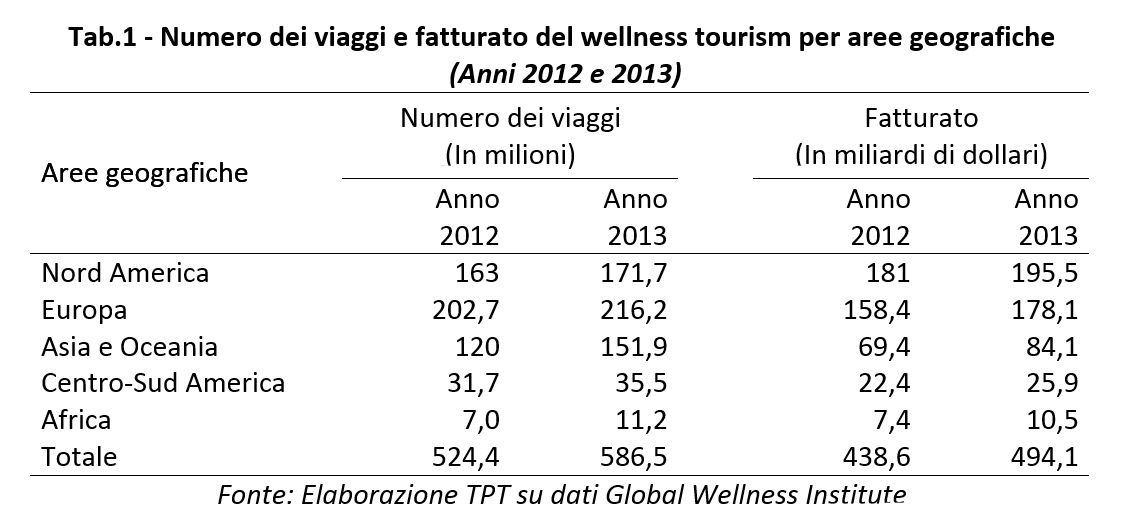

Nel 2013, il fatturato prodotto dal wellness tourism ha scavalcato a livello mondiale la soglia dei 494 miliardi di dollari, grazie all’ulteriore espansione del numero dei viaggi nelle diverse aree del globo. A tale somma hanno contribuito principalmente quattro comparti del terziario: le attività alberghiere ed extralberghiere (per il 21%), i trasporti (20,8%), la ristorazione (16,5%) e i servizi per il wellness & fitness (14,3%). L’Italia (con una quota di fatturato del 2,7%) si è posizionata al settimo posto nella relativa graduatoria internazionale, subito dopo gli Stati Uniti (36,6%), la Germania (9,4%), la Francia (5,5%), il Giappone (4,5%), l’Austria (3,2%) e il Canada (3%).

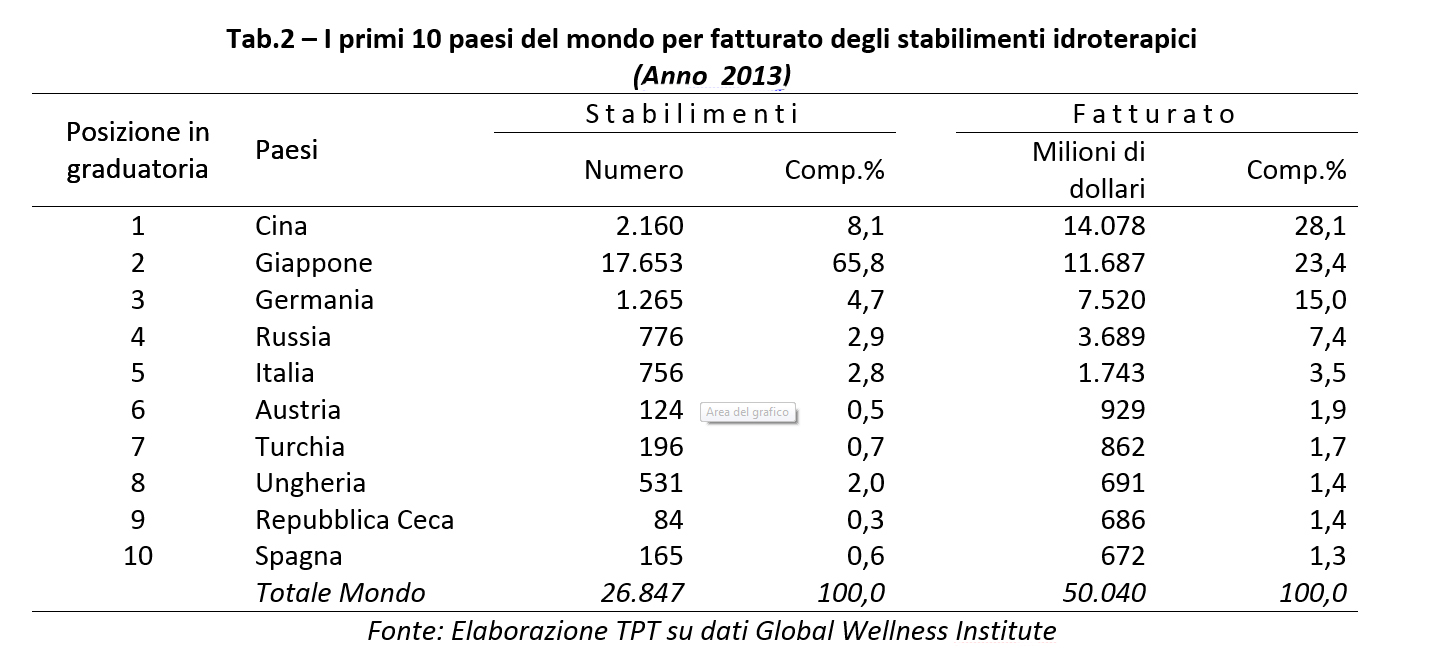

Gli stabilimenti idroterapici – sia quelli che erogano prestazioni sanitarie di comprovata efficacia (le terme) sia quelli che utilizzano acque di cui non sono riconosciute le proprietà curative (le beauty farm e i centri benessere) – rappresentano un importante fattore di attrazione dei flussi turistici alimentati dalla domanda di salute della popolazione. Nel mondo si contano ben 26.847 stabilimenti idroterapici, il 75,6% dei quali ubicato in Asia Pacifica (prevalentemente in Giappone che è il paese con il maggior numero di vulcani attivi), il 18,8% in Europa, il 4,3% in America ed il rimanente 1,3% in Africa.

Nel 2013, il fatturato globale degli stabilimenti idroterapici ha di poco superato i 50 miliardi di dollari. L’Italia (con un fatturato di 1.743 milioni di dollari) si è collocata al quinto posto nella relativa graduatoria mondiale, subito dopo la Cina (14.078 milioni), il Giappone (11.687 milioni), la Germania (7.520 milioni) e la Russia (3.689 milioni). Sulla posizione del nostro Paese pesa però l’estrema frammentazione dell’attività imprenditoriale, la quale costituisce un freno per le potenzialità di sviluppo del settore, essenzialmente per due ordini di motivi:

- perché la ridotta dimensione degli stabilimenti non permette di sfruttare i vantaggi derivanti dall’ampliamento della scala di produzione (economie di spesa, migliore organizzazione dei fattori, maggiore facilità di accesso al credito, ecc.);

- perché la domanda turistica si indirizza sempre più verso le strutture che sono in grado di soddisfare le molteplici esigenze dei clienti con un buon rapporto qualità/prezzo. Cioè verso le strutture che investono di più nella diversificazione/differenziazione dei servizi, nell’ammodernamento degli impianti, nel capitale umano, nelle strategie di marketing, e così via.

Le principali caratteristiche strutturali delle aziende termali italiane

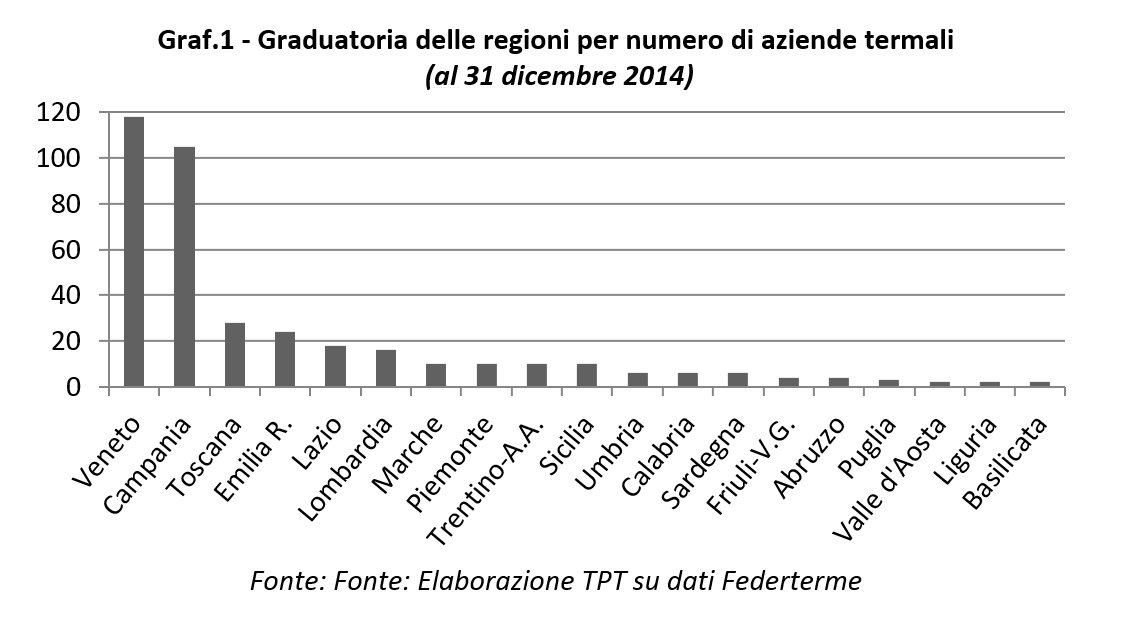

L’Italia (assieme alla Germania) è il paese europeo che vanta il maggior numero di aziende termali. Alla fine del 2014, esse ammontano complessivamente a 384 unità – comprese una trentina di aziende che, pur erogando trattamenti crenoterapici (bagni, fanghi, inalazioni, ecc.), esercitano quale attività principale la ricezione alberghiera o l’assistenza ambulatoriale. Pur essendo presenti in tutte le regioni del Paese (tranne che in Molise), le aziende termali mostrano una spiccata concentrazione territoriale.

Quasi il 60% di esse risulta infatti ubicato in Campania e Veneto, cioè nelle due regioni in cui si trovano le aree più ricche di sorgenti di acqua minerale: l’isola di Ischia e il bacino termale euganeo. Seguono a distanza la Toscana (con una quota del 7,3%), l’Emilia Romagna (6,3%), il Lazio (4,7%), la Lombardia (4,2%), le Marche (2,6%), e così via. Si tenga però presente che, dal punto di vista economico, il maggiore peso della Campania e del Veneto è contemperato dalla minore ampiezza delle strutture produttive.

Le aziende termali assumono prevalentemente la forma di società di capitali, tenuto conto che l’incidenza delle società per azioni, in accomandita per azioni e a responsabilità limitata si attesta all’88,3%. E un’uguale incidenza si riscontra anche per le aziende accreditate, ossia quelle che erogano prestazioni per conto e a carico del SSN.

Per quanto riguarda la capacità ricettiva, dalla lettura della documentazione statistica emerge che gli esercizi alberghieri di proprietà delle aziende termali dispongono complessivamente di 27.662 posti letto. Si tratta di una dotazione elevata, soprattutto se si considera che alcune grandi aziende non hanno una propria struttura alberghiera.

Ma ciò che sorprende di più non è tanto il numero di posti letto, quanto gli standard qualitativi dei servizi erogati alla clientela. Più della metà della capacità ricettiva è assorbita, infatti, da strutture di categoria superiore (a 4-5 stelle), dotate di camere confortevoli, impianti sportivi, centri benessere e, laddove gli spazi lo consentono, ampi saloni destinati al cosiddetto turismo congressuale (cioè a mostre, convegni, conferenze, workshop, ecc).

Nel 2014, il numero dei clienti degli stabilimenti termali si è ragguagliato a 2 milioni 791 mila e si è ridotta ulteriormente la loro età media: è infatti scesa al 47% la quota degli anziani, mentre è salita al 10% la quota dei bambini e ragazzi fino a 17 anni e al 43% quella degli adulti da 18 a 64 anni. Con un’incidenza del 55% sul totale, le donne continuano a rappresentare la componente più rilevante della clientela.

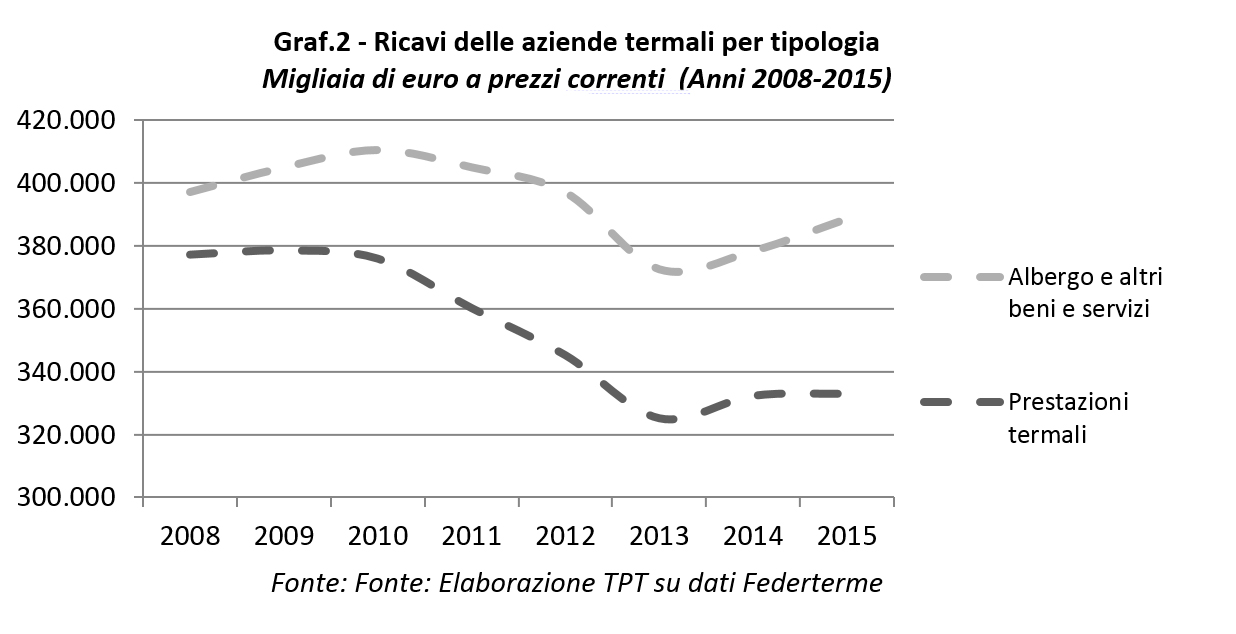

La performance economica delle terme italiane

Dopo la brusca frenata registrata nel biennio 2009-2010, il settore delle terme ha evidenziato nel periodo 2011-2013 un netto ridimensionamento dell’attività produttiva e degli investimenti, accompagnato da crescenti perdite occupazionali. In linea con le tendenze emerse in altri settori, solo nel 2014-2015 si sono manifestati timidi segnali di ripresa, anche se la domanda di lavoro ha continuato a mostrare un’estrema debolezza.

All’accentuazione delle difficoltà hanno contribuito essenzialmente tre fattori:

- Naturalmente, il primo di essi coincide con la perdurante fase di recessione dell’economia italiana. Un dato appare qui altamente significativo: nel periodo 2008-2015, il fatturato delle cure termali ha segnato una flessione di quasi il 12% nella valutazione a prezzi correnti.

- Il secondo fattore è dato dalla crescente pressione concorrenziale esercitata – oltre che dai centri benessere, dalle beauty farm, ecc. –, dagli stabilimenti termali ubicati in Austria, Croazia, Slovenia e Ungheria, i quali beneficiano di una tassazione molto più favorevole.

- Il terzo fattore esplicativo è rappresentato invece dalla persistente crisi di alcune grandi società a partecipazione pubblica, tenuto conto che esse influenzano in misura non trascurabile i risultati del bilancio consolidato del settore termale. Si tratta di società che mostrano ormai da diversi anni perdite consistenti e squilibri finanziari crescenti, anche per via dell’appesantimento e burocratizzazione delle strutture produttive.

Il turismo nelle località termali italiane

Prima di esaminare i dati di fonte ISTAT sugli arrivi e le presenze nelle strutture ricettive delle località termali, occorre rammentare che:

- tali dati sottostimano le reali dimensioni della domanda turistica, sia per la presenza del fenomeno dell’escursionismo/pendolarismo sia per l’incompletezza delle registrazioni in alcune strutture complementari (seconde case date in affitto, bed & breakfast, ecc.);

- in alcuni casi chi soggiorna negli esercizi ricettivi delle località termali non lo fa per beneficiare delle prestazioni fornite dagli stabilimenti ma per altri motivi (riunioni di lavoro, partecipazione a congressi e convegni, visite a musei e mostre, incontri con parenti e amici, ecc.);

- la presenza di uno stabilimento nel territorio di un comune non sempre comporta il suo inserimento tra le località termali. Esempi, in tale contesto, sono rappresentati dal comune di Sirmione, Rimini, Viterbo, Montepulciano, Tivoli, Barano d’Ischia, Lamezia Terme, ecc.

Alla fine del 2014, le strutture alberghiere e complementari ubicate nelle località termali dispongono complessivamente di quasi 142 mila posti letto, corrispondenti al 2,9% del totale nazionale (a più del 4% se si considerano le sole località di interesse turistico). Si tratta di una capacità ricettiva di buon livello tenuto conto che il che totale nazionale dei posti letto è spinto verso l’alto dalle grandi città d’arte; e che nelle località termali la quota dei posti letto di pertinenza delle strutture alberghiere supera il 72%, contro una media nazionale posizionata sotto il 47%.

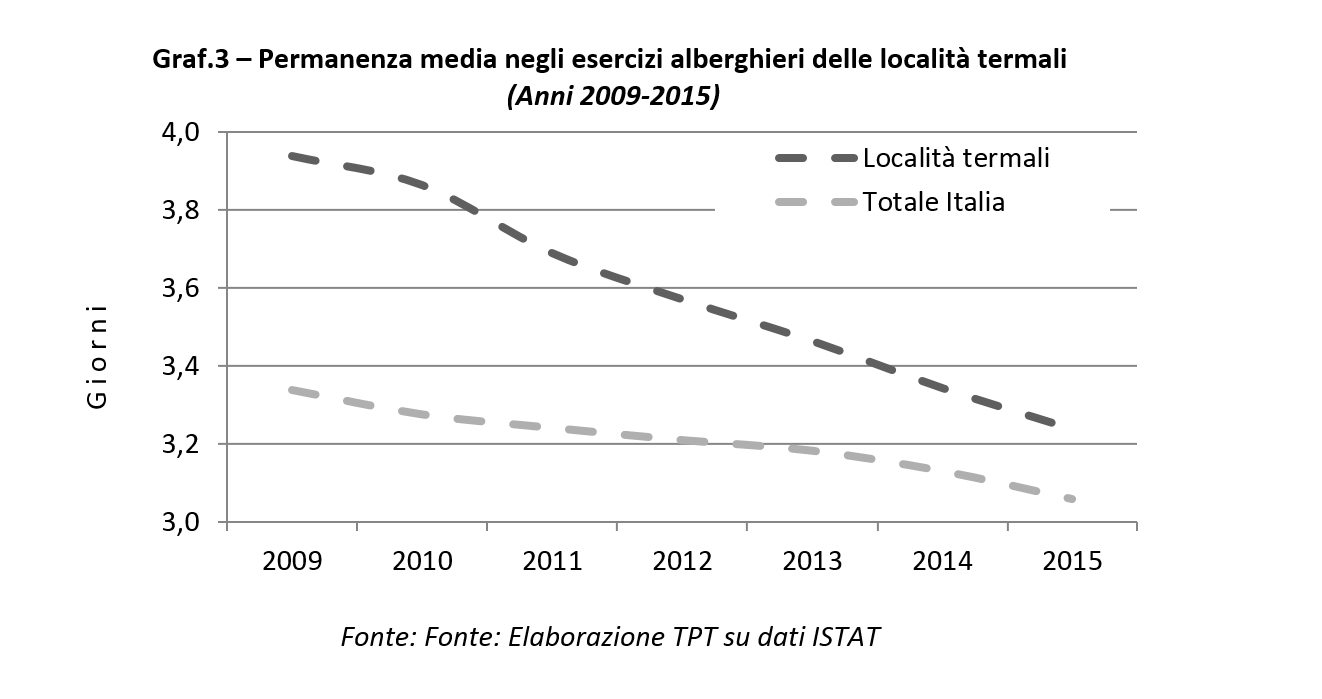

Per quanto riguarda l’andamento dei flussi turistici, si tenga presente che nel periodo 2008-2015 si sono registrate due tendenze di segno opposto: da un lato, è aumentato il numero dei turisti che soggiorna negli alberghi delle località termali (+15,3%); dall’altro, si è ridotta la durata media dei soggiorni (da 3,9 a 3,2 giorni), essenzialmente per tre motivi:

- perché la prolungata fase di recessione dell’economia italiana ha spinto le famiglie a rinunciare alle vacanze o a comprimere drasticamente la loro durata;

- perché un maggior numero di persone si reca nelle località termali per esigenze di lavoro e vi si trattiene per non più di uno o due giorni;

- perché si va affermando un tipo di turismo “mordi e fuggi”, fatto di brevi periodi di soggiorno distribuiti nell’arco dell’anno.